此前,具有国资背景的华润三九斥资62亿元入主中药民企天士力的消息,在中药行业掀起了热议。

近日,华润三九披露了半年报:2024年上半年,实现总营收141.06亿元,同比增长7.3%,归母净利润23.98亿元,同比增长27.77%。

今年上半年,天士力实现总营收43.72亿元,同比微降0.46%;扣非净利润7.35亿元,同比增长6.31%,主要系公司本期工业收入增长带来的利润增加所致。

随着华润三九全面整合天士力,中药行业将迎来一艘实力雄厚的“医药航母”。

“医药航母”诞生

近年来,中药行业掀起了国资并购中药民营企业的浪潮。其中,以“华润系”为代表的“国家队”大动作频频。

华润三九作为“华润系”旗下的医药巨头,自2012年以来成功完成澳诺制药、昆药集团等10余项并购交易,尤其2022年宣布以29.02亿元购买昆药集团28%的股份,更是将这场并购浪潮推向了高峰。

随着昆药集团自2023年1月19日起纳入公司合并报表范围,华润三九2023年交出了靓丽的成绩单,不仅营收规模(247.39亿元)位列中药行业第三,仅次于白云山(755.15亿元)、云南白药(391.11亿元),而且营收增速(36.83%)也处于行业领先地位。

2023年中药上市公司总营收TOP10

图片来源:同花顺问财

2024年上半年,华润三九营收利润双双增长,分别实现总营收、归母净利润141.06亿元、23.98亿元,同比增长7.3%、27.77%,而且经营活动产生的现金流量净额达到23.63亿元,同比大幅增长33.36%,保持良好稳健态势。

自收购昆药集团后,华润三九的主营业务发生了改变,今年上半年自我诊疗(CHC)和传统国药(昆药)业务分别实现同比增长14%、5.14%。

华润三九一直聚焦心脑血管等慢病康复领域,此次通过并购昆药集团补充了“昆中药1381”传统精品国药品牌。值得一提的是,“昆中药1381”品牌是中国五大中药老字号之一、至今已有643年历史。

国资之所以加速并购拥有悠久历史和良好口碑的中药民企,其中一个重要原因便是为了保护和传承这些珍贵的中医药文化遗产,避免其在市场竞争中流失或被遗忘。

除此以外,华润三九还一直在强化创新转型,围绕抗肿瘤、骨科、皮肤、呼吸、抗感染等治疗领域,今年上半年再度投入研发费用3.92亿元,同比增长7.29%。

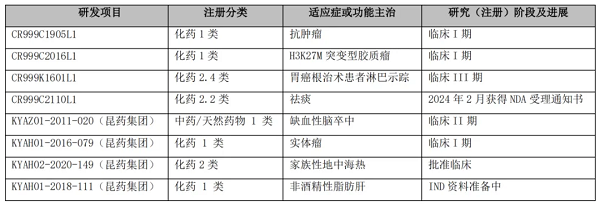

尤其通过并购昆药集团后,华润三九新增了多项在研管线,包括治疗缺血性脑卒中的KYAZ01-2011-020、治疗实体瘤的KYAH01-2016-079,以及治疗非酒精性脂肪肝的KYAH01-2018-111等。

华润三九研发管线

图片来源:华润三九2024年半年报

另一块重要“拼图”

并购昆药集团,只是华润三九成为“医药航母”的其中一块“拼图”。

今年8月,华润三九发布公告称,拟以62.12亿元购买天士力28%的股份。本次交易完成后,天士力的控股股东将由天士力集团变更为华润三九,实际控制人将变更为中国华润。

同样是拿下28%的股份,但与29.02亿元并购昆药集团相比,华润三九此次出手天士力更显阔绰。

为何天士力值得大手笔并购?

天士力的主营业务包括医药工业和医药商业两大领域,其中医药工业贡献绝大部分收入,具体可细分为中药、生物药、化学制剂药、化学原料药等。

2024年上半年,天士力实现总营收43.72亿元,其中医药工业收入38.96亿元,同比增长4.55%,占公司总营收比重高达89.11%。其中,中药板块实现收入31.21亿元,同比增长3.53%,总营收占比达71.4%。

作为国内现代中药龙头,天士力以复方丹参滴丸、芪参益气滴丸等系列领先品牌,构建了以心脑血管用药为主的现代中药大药体系。这与华润三九聚焦的心脑血管等慢病康复领域不谋而合。

今年上半年,天士力的心脑血管产品实现收入27.92亿元,相较上年同期的26.19亿元增长6.6%,占公司总营收比重从59.63%提升至63.86%。

2024年上半年天士力的产品收入结构

图片来源:同花顺财经

华润三九大手笔并购天士力的另一个重要原因,在于后者拥有丰富的在研管线。

天士力和华润三九都是中药研发龙头,近年来研发投入一直居于行业前列,可谓是惺惺相惜、有着“共同的梦想”。

截至今年上半年,天士力拥有涵盖101款在研管线,包含40款1类创新药,35款处于临床试验阶段,25款正在临床II、III期阶段;19款创新中药产品处于临床II、III期研究阶段。

在战略布局上,天士力主要按照心脑血管、消化代谢、肿瘤、中枢神经四大疾病领域,发挥现代中药、生物药、化学药的协同发展优势,丰富公司梯队化的产品组合。

其中,在现代中药领域,天士力不断加强大品种二次开发与创新中药研发,形成贯穿心脑血管疾病预防、治疗及康复各个环节、品类齐全的产品链;在创新药领域,主要聚焦蛋白/抗体、细胞与基因治疗(CGT)两大领域;在化学药领域布局63款产品,持续优化创仿结合研发管线。

如何赋能中药民企?

国资的入局,给中药民企的发展带来了积极推动作用。

例如,浙江省国资委的入主,改善了康恩贝、佐力药业的经营困境;山西省国资委也让广誉远实现扭亏为盈,2024年上半年归母净利润同比增长13.75%。

华润三九也同样如此,在入主昆药集团后,不仅助其提升传统精品国药品牌“昆中药1381”的知名度,还助力后者打造三七产业链标杆企业。

昆药集团的核心产品血塞通是心脑血管市场中成药的大品类,该产品的主要成分是三七提取物。而三七是传统名贵中药材,药用价值极高。

值得一提的是,华润三九在2016年通过收购昆明圣火药业(后改名华润圣火)切入了三七产业。华润圣火的核心产品包括血塞通软胶囊、三七冻干系列产品等,与昆药集团存在同业竞争问题。

为此,华润三九加快了公司三七业务产业链的整合和布局优化:今年6月,昆药集团以17.91亿元收购华润圣火51%的股份。此举可谓“一举两得”,不仅解决了同业竞争问题,还助力昆药集团实现“银发经济健康第一股”的战略目标。

正如昆药集团表示,未来将以昆药“络泰”血塞通系列和华润圣火“理洫王”血塞通软胶囊为基础,重点聚焦三七产业链,致力于慢病管理和老龄健康领域,共同打造777品牌,做大做强三七品类市场。

图片来源:海通证券研报

对于天士力的整合,华润三九表示:双方的战略布局高度契合,均以中医药产业为发展主线,公司可帮助天士力稳固创新中药研发领先地位。反过来,天士力可帮助公司快速提升创新药研发能力、加快补充创新中药管线,促进公司处方药业务达成业务发展目标。

收购只是序曲,资源整合与协同效应才是重头戏。

对此,华润三九绘制出了差异化战略蓝图:未来,公司将以核心CHC健康消费品业务为主;天士力将以创新中药、处方药业务为主;昆药集团将立足银发健康产业,成为银发健康领导者。

实际上,不仅仅是华润三九,对于“国药系”或其他入主中药民企的地方国资也是如此。收购只是第一步,真正的考验在于如何整合各方资源,实现协同效应的最大化。

结语

从入主昆药集团、扩大三七业务版图,到并购天士力、加速创新转型,华润三九正一步步变成“医药航母”。